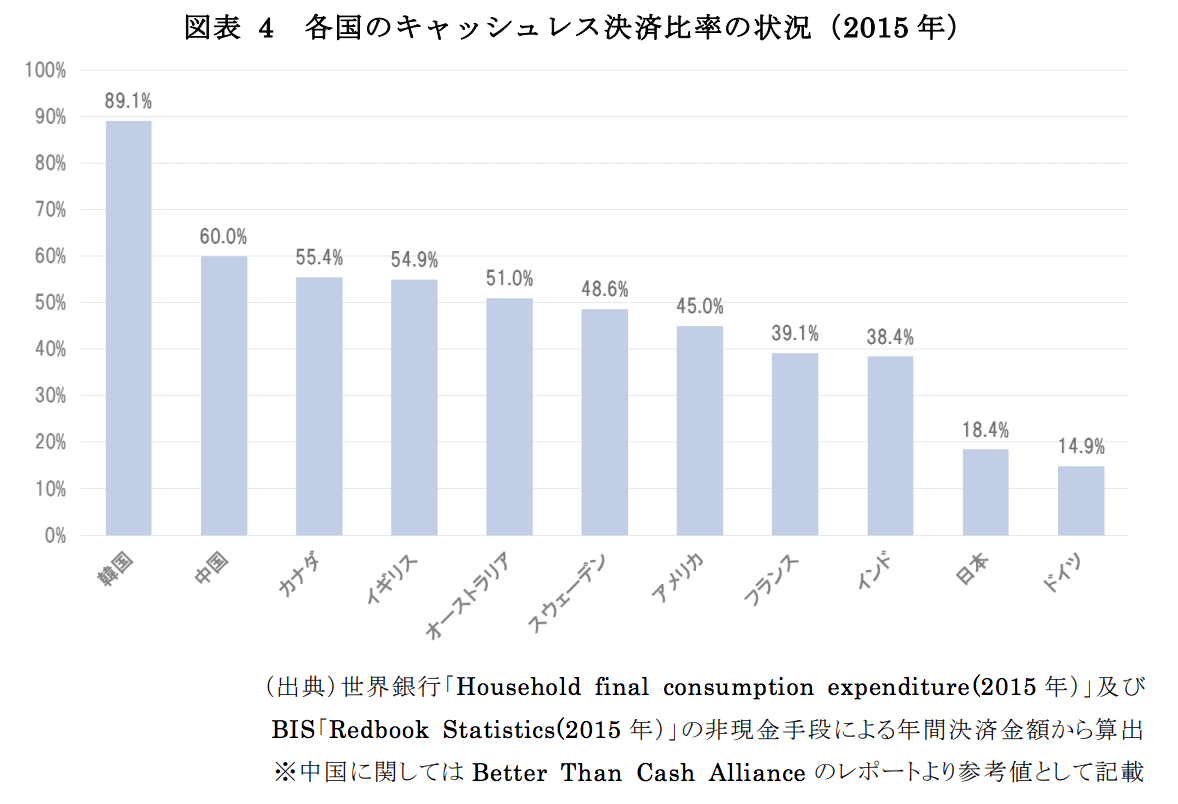

- 日本のキャッシュレス化は世界各国に比べて大きく遅れをとっている。日本のキャッシュレス決済比率は18%。それに比べて、韓国89%、中国60%、イギリス55%、スウェーデン48%、アメリカ45%、インド38%。

- 2017年6月に閣議決定された「未来投資戦略2017」で、「今後10 年間(2027 年6月まで)に、キャッシュレス決済比率を倍増し、4割程度とすることを目指す」との重点目標が掲げられた。

- 少子高齢化が進み労働力減少が見込まれる日本において、キャッシュレス化推進による生産性向上は必要不可欠。

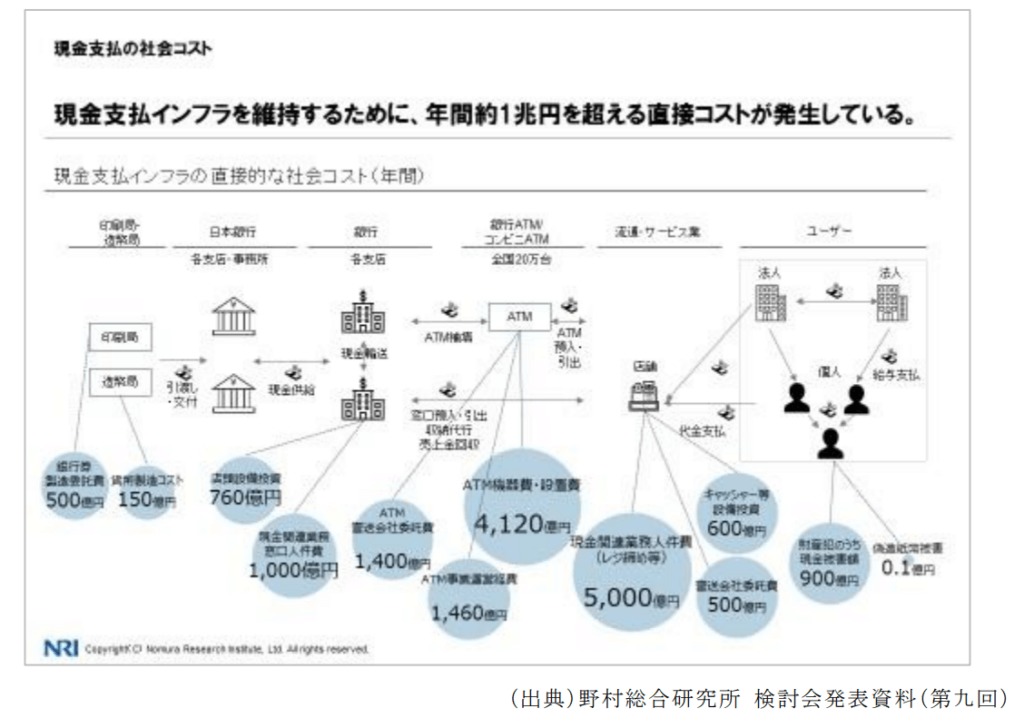

- 現金支払インフラを維持するために、年間1兆円超のコストが発生している。

- キャッシュレス化の課題は多いものの、「MUFJコイン」「Jコイン」「LINE PAY」「楽天PAY」「d払い」など様々な決済プレイヤーが登場してきている。

最近よくニュースで、キャッシュレスに関する話題を見かけるようになりました。

例えば、

「アリペイ(Alipay)、ウィーチャットペイ(WeChatpay)の勢いがめざましく中国でキャッシュレスの普及がすごいスピードで進んでいる。」

「スウェーデンでは政府主導でキャッシュレス化が進めれらている。現金お断りのお店もある。」

等々。

日本でも銀行のデジタルコイン(「MUFJコイン」「Jコイン」など)のプロジェクトが進められているなど、キャッシュレス関連のニュースが増えています。

私自身、現金は物理的に重たいし、出金管理も面倒だし(クレジットカード、電子マネーの決済なら連動するスマホアプリで自動集計してくれる)、なるべく現金を持ち歩きたくないし使いたくない派。

数年前に比べれば、電車移動やコンビニ、ショッピングセンターの買い物などの利用だけする1日であれば、現金を1円も使わない日も多いです。

しかし、ランチで利用する小規模な飲食店では「現金のみ」というお店が非常に多かったり、現金しか使えないコインパーキングが多かったり、など現金を必要とする場面も日常生活では多いのが現状です。

そんな日本のキャッシュレス決済比率は、約18%。ほとんどが現金決済。

それに比べて、先進国の多くはキャッシュレス決済比率が40%を超えています。

2017年に閣議決定された「未来投資戦略2017」では、国をあげてキャッシュレス化の推進を表明しています。

これから日本のキャッシュレス事情はどう変わっていくのか。

まずは、日本におけるキャッシュレス推進の現状を調べてまとめてみました。

今回の記事の内容は、日本政府が公開している資料を参考にしています。画像出典も下記の資料から。詳しく知りたい方はぜひあわせてご覧ください。

・日本経済再生本部「未来投資戦略2017(具体的施策)」(平成29年6月)

・経済産業省 「キャッシュレスの現状と推進 」(平成29年8月)

・経済産業省 「キャッシュレス・ビジョン 」(平成30年4月)

世界各国のキャッシュレス支払いの比率(2015年)

日本のキャッシュレス化は世界各国に比べて大きく遅れをとっています。

日本のキャッシュレス決済比率は18%、韓国89%、中国60%、イギリス55%、スウェーデン48%、アメリカ45%、インド38%。

日本のキャッシュレス決済の内訳は、クレジットカードがほとんどで、電子マネーが年々増加、デビットカードの利用はごく一部です。

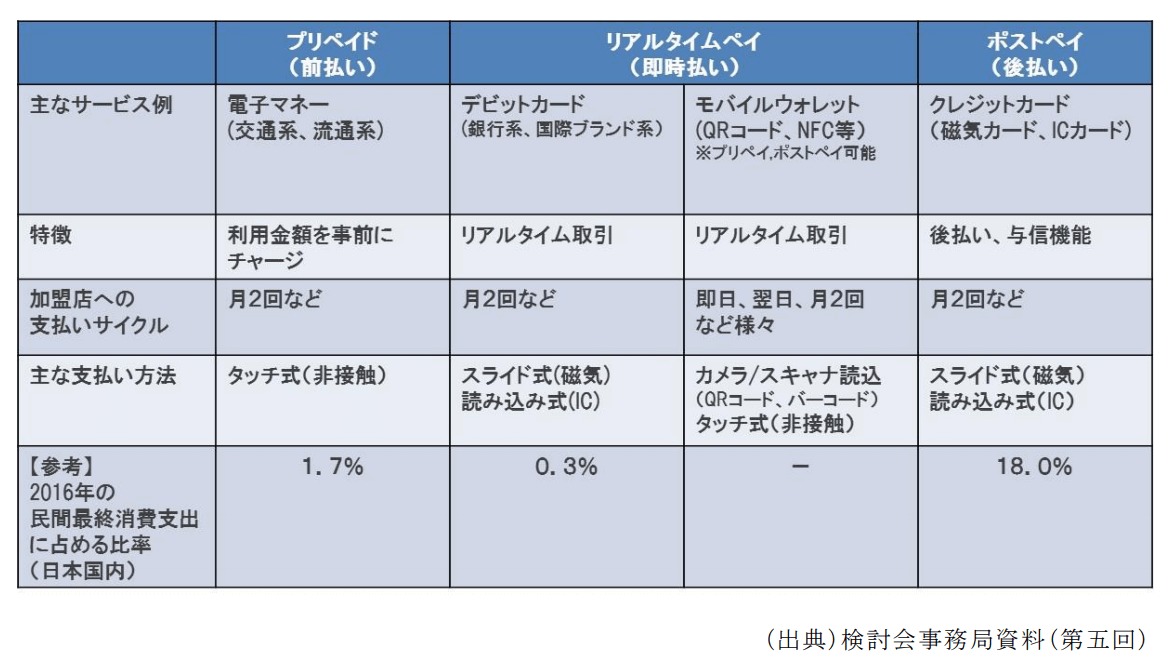

キャッシュレス支払手段の整理

キャッシュレスの定義は、「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」とされています。

現状のキャッシュレス支払手段は、

・Suicaなどの電子マネーの前払い式

・デビットカード、QRコードやNFCを活用したモバイルウォレットの即時払い式

・クレジットカードの後払い式

に分かれます。

電子マネーの比率が1.7%と低い印象ですが、デビットカードは使うメリットをあまり感じないし、クレジットカードの比率も感覚的にはそのくらいだろうという印象。

日本は2027年までにキャッシュレス決済比率40%が目標

2017年6月に閣議決定された「未来投資戦略2017」で、「今後10 年間(2027 年6月まで)に、キャッシュレス決済比率を倍増し、4割程度とすることを目指す」との重点目標が掲げられました。

閣議決定されたということは、国をあげてキャッシュレス決済を推進していくということです。

なぜキャッシュレスの普及が必要なのか?

では、なぜ国をあげてキャッシュレスの普及が必要なのでしょうか?

周知のとおり、日本は今後世界で最も少子高齢化が進むことが予想されています。

少子高齢化はすなわち、労働力の減少。

少子高齢化が進み労働力減少が見込まれる日本において、キャッシュレス化推進による生産性向上は必要不可欠だからです。

キャッシュレス推進による期待されるメリットの例は、以下の通りです。

・実店舗等の無人化省力化

・不透明な現金資産の見える化、流動性向上

・不透明な現金流通の抑止による税収向上

・支払データの利活用による消費の利便性向上

・消費の活性化

「実店舗等の無人化省力化」を例にしてみると、最近ではアメリカでAmazonの無人コンビニ「AmazonGO」(日本未上陸)が話題になっていますが、日本のコンビニのローソンもキャッシュレス決済だけの無人コンビニの実証実験を実施しています。(関連ニュース記事)

このように、実店舗の無人化がキャッシュレス化によって実現できれば、少子高齢化による人手不足を回避することができ、企業としては経費削減につながり利益を増やすことが可能になります。

レジ係など現金を扱う人件費は、イメージしやすい現金コストだと思いますが、現金を扱う人件費以外にも、現金支払いのインフラを維持するためには多くのコストが発生しています。

例えば、銀行のATMの設置、管理、現金の輸送コスト、防犯コストといったものから、造幣局の紙幣発行コストといったものまで。

野村総合研究所の調査では、「現金支払インフラを維持するために、年間1兆円超のコストが発生している」とされています。

日本でキャッシュレス支払が普及しにくい背景、課題

社会情勢、実店舗、消費者、それぞれに多くの課題があり、ここでは紹介しきれないので割愛しますが、(詳しくは経済産業省「キャッシュレス・ビジョン」参照ください)

「日本では現金信仰が強い」

「実店舗はキャッシュレス決済端末の導入コストや手数料が高くてキャッシュレス化を嫌がる」

「消費者は現金しか使えないお店が多いので現金を使う」

等々、多くの課題を抱えています。

しかしながら、海外ではテクノロジーや政府の政策などによってうまく解決している事例を見ることができます。

スウェーデンでは、政府主導でキャッシュレスを推進し、現金を使えるお店が少なくなるから自然と消費者も現金を使わなくなるので、キャッシュレス化が進みます。

中国では、QRコードであれば紙に印刷したり、スマホ同士で読み取ったりすればよいので、店舗側も決済端末導入にコストがほとんどかからず一気に普及が進んだという話があったり、銀行口座を持っていない人口が多く、お年寄りが子供にお小遣いをあげるためにスマホで送金できるサービスが普及して決済でも使われるようになったという話も。

インドやヨーロッパの一部の国では高額紙幣を廃止したり、高額の現金取引を禁止するといった政策でキャッシュレス化を推進している例もあります。

「MUFJコイン」「LINE PAY」など様々な決済方法の登場

中国で個人間送金、決済サービス「アリペイ(Alipay)」「ウィーチャットペイ(WeChatpay)」によってキャッシュレス化が大きく推進した例のように、日本においても今後のキャッシュレス化に新しい便利な個人間送金、決済サービスの登場は必要不可欠でしょう。

日本でも2017年あたりから続々と新しい個人間送金サービス、決済サービスが登場してきています。

一部をまとめてみました。

<銀行系>

MUFG「MUFGコイン」

みずほFG「Jコイン」

住信SBIネット銀行「Money Tap」

<スマートフォン決済アプリ>

Origami Pay

<銀行口座直結型スマホ支払サービス>

&Pay

中国の「アリペイ(Alipay)」が日本にも上陸してサービス提供を始めるという話も出てきています。

今後の日本で普及する個人間送金、決済サービスがどこになるかも注目です。

おわりに

いかがでしたでしょうか。

日本のキャッシュレスについて、調べてみるとなかなか興味深い内容が多かったです。

キャッシュレス化が進まない背景、課題といったところから、海外事例、続々と登場してくる新しい決済アプリ・サービス。

今後も随時情報はチェックして他の記事でも深掘りしていきたいと思います。

以上、「2027年までにキャッシュレス決済比率40%を目指す日本!2018年キャッシュレス推進の現状まとめ。」でした。

それではまた。